近日开云kaiyun体育,兴业银行股价尾盘竞价涨停引起阛阓高度原谅,各方也给予实时回答,究竟为何涨停,于今仍莫得圭表谜底。

2023年前三季度,兴业银行交出了营收、净利双双下滑的得益单,其中第三季度下滑有所加重。事迹的下滑,也让公司的总体股价阐明欠安。

尾盘竞价涨停风云

2023年临了一个交游日(12月29日),兴业银行尾盘在合并竞价阶段收尾前一分钟平直涨停,源于投资者在16.21元价钱买入13.3万手,成交额为2.156亿元,成为了A股最靓的仔。

尾盘直拉涨停的征象在A股并不稀有、但竞价阶段前收尾照旧比拟少有。另外,尾盘涨停多发生于市值在几十亿的上市公司,而像兴业银行这种3000多亿市值、且盘中走势基本为“织布图”的公司,尾盘竞价阶段直拉涨停的情况照旧极为疏远的。

基于此,部分投资者不禁惊奇:活久见!

对于兴业银行股价涨停的原因,阛阓众说纷纭,包括利好涨停、基金冲事迹名次以及乌龙指等等。

从银行业来看,本日大部分银行股的波动不大,仅有盘中阐明较为亮眼,露出行业莫得紧要政策利好音书,且像兴业银行这种体量的企业而言,利好直拉涨停的可能性较低。

媒体征引基金司理称公募窥探在11月底也曾收尾,基本排斥了基金冲名次的可能性。

阛阓渊博觉得最大可能性确当属乌龙指,这里需要说起A股光大乌龙指。

2013年8月16日,上证综指大涨逾5%,50多只权重股涉及涨停。证监会示意,主要原因是光大证券自营账户大额买入,且上海证监会并对其决定先行遴荐行政监管格式,暂停联系业务,责成公司整改,进行里面包袱根究。同期,还对光大证券进行立案访问。

上述事件导致时任光大证券总裁徐浩明离职。

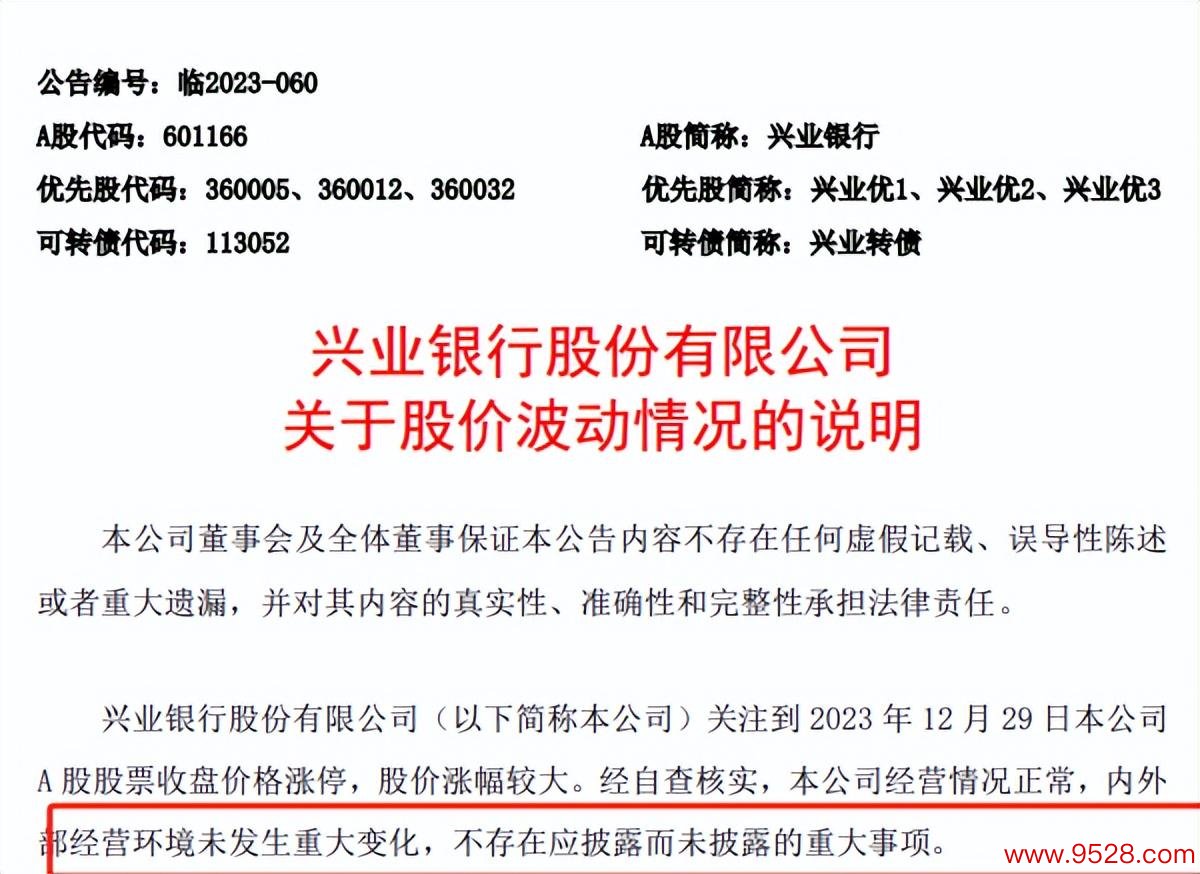

针对尾盘竞价涨停,兴业银行示意,经自查核实,本公司主义情况闲居,表里部主义环境未发生紧要变化,不存在应败露而未败露的紧要事项。

上答复明排斥了公司存在紧要利好的可能。

另外,上交所通报称,经初步核查,为某投资者以显著偏离股票最新成交价的价钱大笔求教成交所致。上交所将对子系情况作进一步深化核查,并把柄核查效果遴荐相应格式。

2024年1月2日,兴业银行股价被打回原形,全天低开低走,最大跌幅靠近9%,收尾收盘,公司股价为14.83元/股(前复权,下同),跌幅8.51%,总市值3081亿元,较上个交游日缩水约287亿元,TTM市盈率3.64。

短平快解读觉得,监管机构应当按照“谁得利,谁就有动机”原则,深化源流、彻查事件,访问后向公众败露确定,给投资者一个欢叫的回复。

事迹下滑,房地产贷款占比高

建造于1988年的兴业银行,2007年在上交所股票上市,比年来,兴业银行保执“1234”计谋定力,执续擦亮绿色银行、金钱银行、投资银行“三张柬帖”,全面股东数字化转型,稳步前行。

据短平快解读了解,收尾9月末,兴业银行总资产同比增长9.18%至9.92万亿元,靠近10万亿关隘,总欠债同比增长9.34%至9.13万亿元。收尾6月末,公司营业网点2072家,包括1072祖传统支行以及836家社区支行。

与资产增长酿成昭着对比的是,兴业银行年内的事迹出现了下滑。

前三季度,公司收尾营业收入1612.96亿元,同比下滑5.59%,归母净利润649.65亿元,同比下滑9.53%。其中第三季度的营业收入、归母净利润别离为502.49亿元、222.85亿元,同比别离大幅下滑8.64%、17.22%,下滑幅度显著加重。

进一步扣问发现,导致兴业银行前三季度营收大幅下滑的根源在于非息收入,同比大幅下滑17.03%至523.12亿元,主若是手续费及佣金净收入大幅下滑30.36%所致。

需要指出的是,公司第三季度净利润的大幅下滑主要与信用减值蚀本大幅增多联系,同比增长52.23%至106.04亿元,而公司的业务及处分用度开销有所减少,同比下滑3.86%至150.99亿元。

收尾9月末,兴业银行的不良贷款率为1.07%,较2022年末下跌了0.02个百分点,而不良贷款为570.85亿元,较2022年末增多25.97亿元。

把柄2023年中报,兴业银行公司贷款占比为57.22%,其中制造业、租出和商务办劳动、房地产业是贷款前三的行业,占比别离为12.82%、10.99%、7.76%。

不良率前三的行业别离是批发和零卖业、文化、体育和文娱业、建筑业,别离为4.43%、3.56%、1.42%。

个东说念主贷款占比为37.51%,主要以个东说念主住房及商用房贷款为主,占比高达55.42%,不良率0.51%,较2022年末下滑0.05个百分点。另外,公司信用卡贷款的不良率较高,为3.94%,也较2022年末有所下滑。

非论是对公贷款,照旧个东说念主贷款,房地产在兴业银行贷款中占据着主要隘位,把柄公司败露,收尾2023年半年末,公司境内自营贷款、债券、非标等业务项下投向房地产规模业务余额17167.52亿元,不良率1.41%,较2022年末下跌0.07个百分点。

据国度统计局数据,1-11月,商品房销售额105318亿元,下跌5.2%,其中住宅销售额下跌4.3%至93646亿元。商品房销售面积100509万平方米,同比下跌8.0%,其中住宅销售面积下跌7.3%至85964万平方米。

可想而知,天然房地产利好政策不休,但行业并未回暖,这意味对于较为依赖房地产的银行而言,短期内的事迹预估会承压,事迹回暖取决于行业往常的发展。

二级阛阓上,兴业银行的阐明欠安,公司2023岁首高点为17.28元/股,低点为13.95元/股,1月2日的收盘价为14.83元/股,较高点跌幅约14%,不外该跌幅较招商银行、祥瑞银行而言算是赤子科。

1300亿成本器具引原谅

11月21日,国度金融监督处分总局败露的批复裸露,首肯兴业银行刊行不卓绝1300亿元东说念主民币的成本器具。兴业银行可在批准额度内,自主决定具体器具品种、刊行时辰、批次和规模,并于批准后24个月内完成刊行。

此前2023年5月,兴业银行在2022年度股东大会审议通过《对于刊行成本债券的议案》,该议案拟一次或分期在境表里阛阓刊行不卓绝1300亿元等值东说念主民币的成本类债券(含及格二级成本债券、无固按期限成本债券),召募资金将用于充实成本,进步成本饱胀率水平。

值得指出的是,兴业银行1300亿元的成本器具获批引起了阛阓的高度原谅,公司联系东说念主员回答称,该行基于优化结构与夯实成本的推敲,拟刊行1300亿成本补充器具,由于成本补充器具的投资对象主若是银行、保障、招待等机构,不属于成本阛阓再融资。

2020年至2022年,兴业银行的成本饱胀率稳步高潮,别离为13.47%、14.39%、14.44%,2023年三季度末下跌至13.78%,仍比2020年略高,补充成本饱胀率的必要性安在?

公司在议案中示意,监管部门较大幅度进步生意银行的最低成本饱胀率条件;往常有渊博成本器具濒临赎回,需要续发成本器具确保业务执续发展。

具体来看,公司在2024年下半年将有500亿元二级成本债券濒临赎回,公司测算赎回将使得成本饱胀率下跌约0.78个百分点,是以需要续发成本器具补充成本。

据短平快解读梳理,兴业银行自上市以来,累计派现1720.65亿元,本事实行两次增发,累计骨子募资净额496.71亿元,差值约1224亿元。

兴业银行1300亿元的成本器具最终好像融资若干?不妨让枪弹飞一会!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请实时研究修正)